「民間金融機関による実質無利子・無担保制度」が2021年3月末で終了し、その後継である「伴走支援型特別保証制度」が始まりました。今後、民間金融機関から新型コロナ融資を借りる際は、この新制度を利用することになります。

公表された詳細を読むと、かなりハードルの高い制度です。事業者単独ではスムーズな申請は難しく、専門家のサポートは必須になるのではないかと思われます。

1.制度概要

限度額 4,000万円

期 間 10年以内(うち据置期間 5年以内)

金 利 金融機関所定 保証料率 0.2%(国による補助前は原則0.85%)

売上減少要件 ▲15%以上

2.その他、制度利用に当たっての要件

・セーフティネット保証4号、5号、危機関連保証のいずれかの認定を受けていること

・経営行動計画書を作成すること ・金融機関が継続的な伴走支援をすること(原則四半期に1度)等

3. 「伴走支援型特別保証制度」 における重要なポイント

この「伴走支援型特別保証制度」を利用するに当たって、重要なポイントが2つあります。この2つをクリアできなければ、新たに民間金融機関からコロナ融資を借りるのは難しくなります。

(1)レベルの高い「経営行動計画書」を作成する必要がある

「経営行動計画書」の作成が今回の制度に必要な要件ですが、、建前上は「金融機関の担当者と一緒に作成する」となっています。が、今の金融機関の担当者の忙しすぎる状況では、このようなサポートは到底できません。「経営行動計画書」は企業側で作成する必要があります。

(2)懇意にしている金融機関が必要

この制度は、金融機関のサポートが必要不可欠です。懇意にしている金融機関を持っている事業者なら、この点は何の障害にもなりません。しかし懇意にしている民間金融機関を持っていない事業者は少なくありません。「新たに貸してくれる民間金融機関」を開拓する必要があります。

「伴走支援型特別保証制度」利用するためのポイント(詳細)

この制度を利用するためのポイントは4つです。

(1)売上が前年もしくは前々年対比15%以上減少していること (2)セーフティネット保証4号、5号、危機関連保証のいずれかの認定を受けていること (3)経営行動計画書を作成すること (4)原則四半期に1度、金融機関が継続的な伴走支援をすること ●中小企業に対する金融機関の伴走支援や早期の事業再生を後押しするための信用保証制度を開始します|中小企業庁

上記のなかで今までの制度との違いは、以下の2点です。

(3)経営行動計画書を作成すること

(4)原則四半期に1度、金融機関が継続的な伴走支援をすること

まず、提出する資料が増えました(経営行動計画書)。今までは前年の確定申告と今年の売上がわかる帳簿を提出するだけでコロナ融資を借りられましたが、これからはより情報量の多い資料提出が必要です。

次に、金融機関との連携(継続的な伴走支援)が必要になりました。しかし金融機関とつきあうと言われても、何をどこから始めていいかわからない事業者がほとんどでしょう。

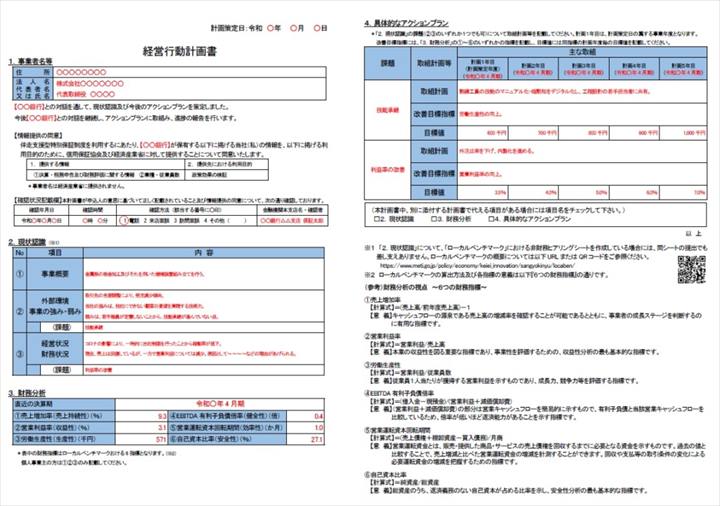

経営行動計画書とは

経営行動計画書とは、「伴走支援型特別保証制度」を利用する際に提出する資料です。

この計画書に書くべき項目は4つです。

1/事業者名等

2/現状認識

3/財務分析

4/具体的なアクションプラン

では各項目について一つひとつ、書き方の注意点を見ていきましょう。

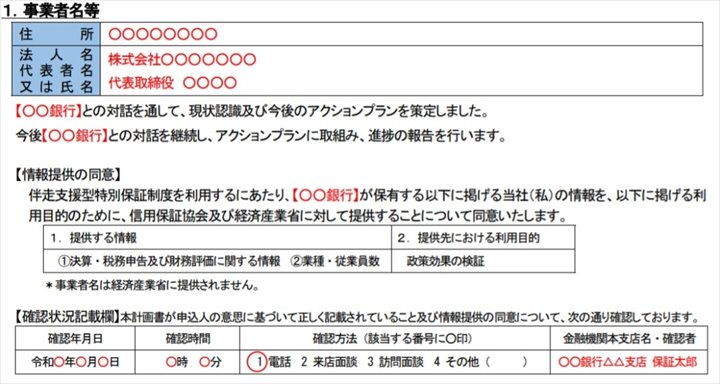

(1)事業者名等

住所・法人名・代表者名を記載する欄のすぐ下に、こんな文言があります。 【○○銀行】との対話を通して、現状認識及び今後のアクションプランを策定しました。 今後【○○銀行】との対話を継続し、アクションプランに取組み、進捗の報告を行います。

これはとても重要なポイントです。「継続的に伴走支援をしてくれる金融機関」との取引がないと、この制度を利用できないのです。

すなわち、懇意にしている金融機関を持っておく必要があります。そういう金融機関を持っていない事業者は、今後は民間金融機関から追加で新型コロナ融資を借りることが難しくなります。

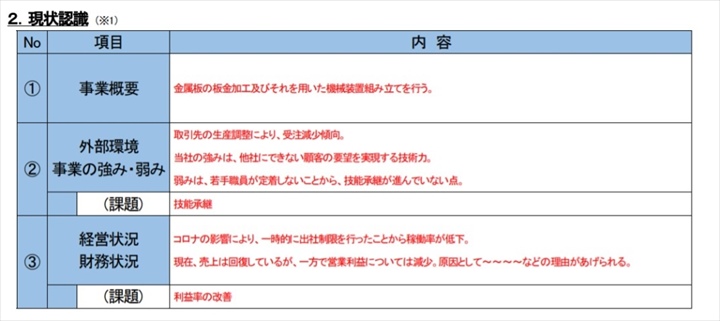

(2)現状認識

いまどのような状態かを記載する欄です。

ここでは①「事業概要」、②「外部環境」「事業の強み・弱みとその課題」、③「経営状況・財務状況とその課題」について説明します。

しかしこれはあくまでもサンプルなので、このレベルの内容では融資の審査は通りません。さらに精度の高い情報を書き込むことが必要です。

(3)財務分析

現在の財務についての欄です。

ここは決算書を見ながら計算すればいいだけなので、そう手間はかかりません。

分析すべき項目は、①売上増加率(売上持続性)、②営業利益率(収益性)、③労働生産性(生産性)、④EBITDA有利子負債倍率(健全性)、⑤営業運転資本回転期間(効率性)、⑥自己資本比率(安全性)の6項目です。

個人事業主の場合は、①②③のみ記載すればOKです。

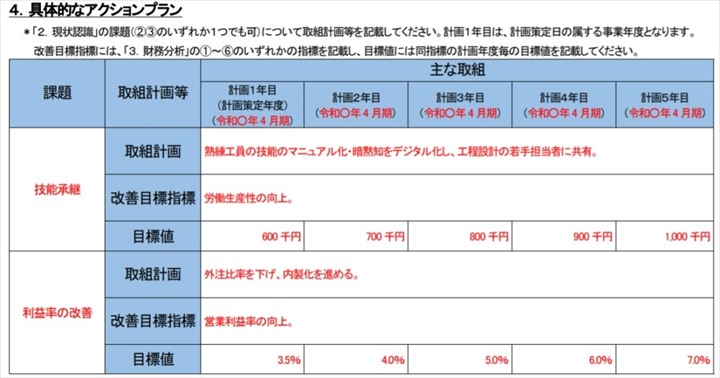

(4)具体的なアクションプラン

これから何を行うのかを、具体的に記します。

「2.現状認識」における「事業の強み・弱みとその課題」「経営状況・財務状況とその課題」(②③のいずれか1つでも可)について取組計画等を記載します。

計画1年目は、計画策定日の属する事業年度です。

改善目標指標には、「3.財務分析」の①~⑥のいずれかの指標を記載し、目標値には同指標の計画年度毎の目標値を記載します。

「専門家のサポート」が必須である理由

私が「専門家のサポート必須」と考える理由は2つあります。

(1)レベルの高い「経営行動計画書」を作成する必要があるから

「経営行動計画書」の作成が今回の制度に必要な要件ですが、、建前上は「金融機関の担当者と一緒に作成する」となっています。

が、今の金融機関の担当者の忙しすぎる状況では、このようなサポートは到底できません。「経営行動計画書」は企業側で作成する必要があります。

かといって事業主が単独でレベルの高い「経営行動計画書」が作成できるかといえば、かなり難しいのが現実でしょう。そこで、専門家の出番なのです。

(2)「懇意にしている金融機関が必要」だから

懇意にしている金融機関を持っている事業者なら、この点は何の障害にもなりません。

しかし懇意にしている民間金融機関を持っていない事業者は少なくありません。「新たに貸してくれる民間金融機関」を開拓する必要があります。

多くの事業者は民間金融機関とのつきあい方に詳しくなく、新しい金融機関をどう開拓すればいいかわかりません。金融機関に強い専門家がサポートをすることで、新たに「貸してくれる民間金融機関」を開拓しやすくなります。

金融機関も助かる

また金融機関も、専門家のサポートを歓迎します。なぜなら専門家がしっかりサポートしているとわかれば、金融機関にも多くのメリットがあるからです。

●金融機関の意図を、事業主にわかりやすく説明してもらえる

●必要な資料を、求められているレベルで作成してもらえる

●担当者の事務手続きが軽減できる…など

スムーズな申請のために、金融機関も本気で取り組んでくれる可能性が高まるでしょう。